ポストする

ポストする人生100年時代を迎える中、資産運用の手段としてよく聞く「投資信託」や「NISA」。記者が自らの不安と疑問を解消するため、銀行を訪れた。2月13日はNISA(ニーサ)の日ということで、投資信託について学んだ前編に続き、後編ではNISAを中心に、非課税制度を探った。

教えてくれたのは引き続き、栃木銀行本店営業部(宇都宮市西2丁目)の部長代理大出絢子(おおいでじゅんこ)さん。

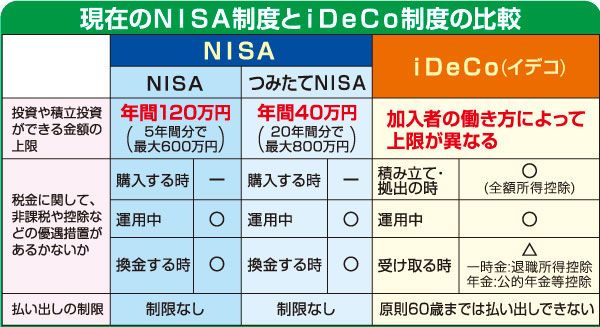

投資信託で利用できる制度の一つであるNISA。1番わかりやすいメリットとして、利益に対する税金がかからないことがあげられる。

通常、投資信託で運用した場合、売却して得た利益などには約20%の税金がかかる。だがNISA制度を使って運用した場合は、利益は課税の対象外となる。ちなみに、定期預金をした際の利息は同じく約20%の税金がかかる。

現在のNISA制度は、NISAとつみたてNISAの2種類があり、1年単位での変更はできるが、併用はできない。この2つの大きな違いは非課税の優遇を受けたまま投資できる1年間の限度額と、優遇を受けられる期間だ。

大出さんは「つみたてNISAは、申込手数料が無料で、運用時の手数料も低く設定されている商品が対象のため、初心者の人はつみたてNISAを利用する人が多いです」と説明する。

税制優遇を多く受けたい時はiDeCo(イデコ)制度を検討するのも良いかもしれない。元本確保型の商品もあり、所得控除を受けられる大きなメリットがある。ただし、基本的に60歳まで払い戻しができないほか、働き方によって制度を利用できる限度額が異なるなどの制限がある。

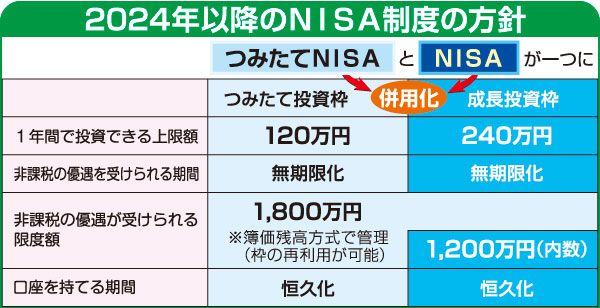

金融庁は2024年以降、NISA制度を拡充・恒久化する方針を示している。非課税の優遇期間が現在の5年(NISA)と20年(つみたてNISA)から、無期限化する。さらに、NISAとつみたてNISAが併用可能となり、非課税として優遇される投資限度額が大幅に拡充される予定だ。

大出さんは「人生100年時代、資産形成を始めるのは早いに越したことはありませんが、投資信託に年齢制限はありません。やってみたいと思ったタイミングがベストタイミング。いつでもご相談ください」と勧めている。